관리 메뉴

세금사례를 연구합니다.

(국제조세, 외국납부세액공제) 지급보증수수료 관련 중국 원천세액은 공제대상일까? 본문

728x90

안녕하세요, 세금사례 연구가 이호성 세무사입니다.

오늘은 외국납부세액공제 대상인지 여부를 두고 다투었던 국제조세(법인세) 사례 1건을 보려 해요.

이번 달인 2월에 대법원 선고가 있었습니다.

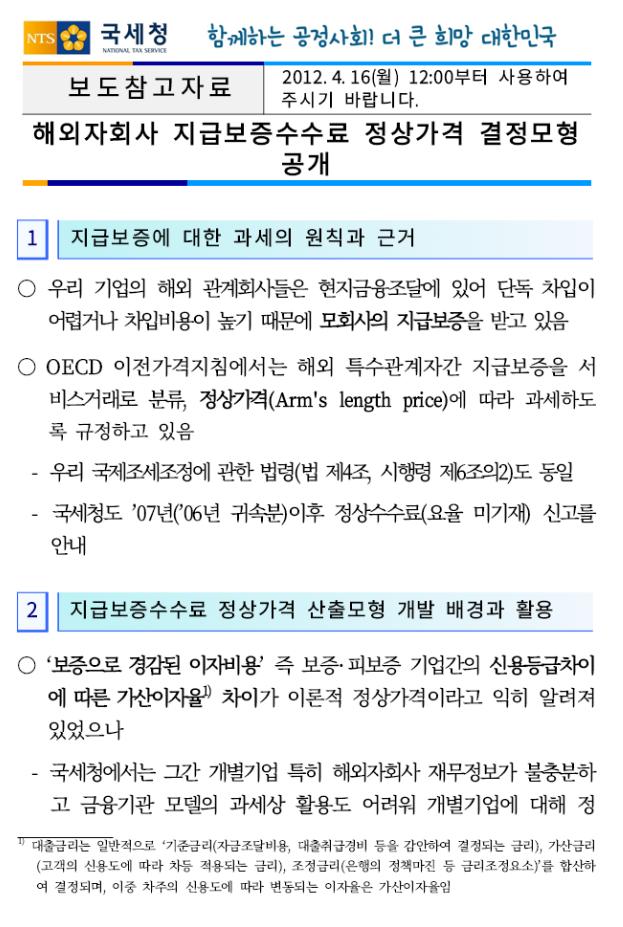

우선, ‘지급보증수수료’가 무엇인지 알아볼까요? 지금으로부터 약 12년 전인 2012년에 국세청이 발표한 보도자료의 첫 페이지를 위에서 확인하실 수 있습니다.

내국법인이 지분을 소유한 해외현지법인이 금융기관으로부터 돈을 빌리려고 할 때, 대개 현지법인 단독으로는 돈 빌리기가 매우 어려울 거예요. 많은 경우, 모회사인 내국법인이 보증을 서야 그나마 대출이 가능하게 되곤 합니다. 여기서 말한 ‘보증’의 핵심내용은, ‘혹시라도 해외현지법인이 빚을 못 갚으면, 모회사인 내국법인이 대신 갚겠습니다’ 정도가 될 거예요.

이게 바로 ‘지급보증’이고 위 보도자료에 나오듯, 이 보증행위를 세법적으로 ‘내국법인이 해외현지법인에게 용역을 제공했다’ 라고 본다는 뜻입니다. 세상에 빚보증 서 주는 것이 무슨 용역제공이냐고요? 실제로 과거 많은 내국법인들이 이걸 ‘용역의 제공’이라고 생각하지 못했었습니다.

그러다가 국세청이 위 보도자료에 나오는 것처럼, 지급보증용역에 따른 수수료를 내국법인의 익금에 포함하여 법인세 신고하도록 안내하기 시작했고, (여러 대기업 계열사들의 관련 소송전이 거의 모두 완료된) 지금은 해외현지법인 등에게 지급보증 용역을 제공한 법인들에 대해 ‘지급보증수수료 정상가격 산출모형’ 등에 따라 계산된 수수료를 제대로 법인세 신고했는지를 국세청이 상시로 체크하고 있습니다.

그 다음은 국제조세 이슈에서 자주 등장하는 ‘거주지국’, ‘원천지국’에 대한 설명이예요.

우리나라 세법에도 ‘거주자’에 대한 규정이 있고, 각 국가와 체결한 조세조약에도 사실상 빠짐없이 ‘거주자’(보통 ‘일방체약국의 거주자(resident of a Contracting State)’라고 표시) 조항이 있습니다. 거주자는 해당 국가에 대해 ‘무제한 납세의무’를 부담(쉬운 말로 전세계 소득에 대해 세금의무가 있음)하는데, 그 국가가 바로 세법상 ‘거주지국(居住地國, resident country)’이예요.

즉, 세법상 거주지국은 ‘거주자의 나라’라고 보시면 되겠습니다. 거주지국은 ‘거주하고 있는 나라’로 이해하면 되나요? 아, 그건 조금 설명이 부족하거나 자칫 잘못 해석될 수 있어서 저는 맞지 않다고 봅니다. ‘세법상 거주자의 나라’ 또는 ‘전세계 소득에 대해 세금의무가 있는 나라’가 더 적확한 표현이예요.

주의할 것은, ‘내국인’, ‘외국인’ 하는 국적(國籍, nationality)과는 구별해야 한다는 점입니다. 국적과 거주지국은 직접적인 상관이 없는 경우가 정말로 많아요. 즉 같을 수도 다를 수도 있으니, 세법상 거주자의 나라와 국적은 별도의 세법규정 또는 조세조약상 조항이 없다면 둘을 굳이 연결하지 않아도 됩니다.

종합소득세에서 거주자는 전세계 소득에 대해 납세의무가 있기 때문에 상대적으로 비거주자보다 불리합니다만, 양도소득세 1세대 1주택 비과세 규정은 오직 대한민국 거주자만 적용가능하니 이 때에는 비거주자보다 훨씬 유리해요. 그래서 세법에 따라 어떨 때는 유리하고, 또 어떨 때는 불리할 수 있습니다.

거주지국의 과세당국은 해당 납세의무자의 전세계 소득에 대해 과세권을 행사할 수 있다고 말씀드렸죠? 대한민국이 거주지국인 저 이호성이 만약 독일에서 소득을 벌게 되었다면, 대한민국 국세청은 그 소득의 발생나라를 가리지 않고 ‘국내 + 국외’소득에 대해 세금을 부과할 거예요.

이 때, 거주지국 아닌 독일의 과세당국은 저에게 세금을 부과할 수 있나요? 네, 있습니다. 다만 대한민국 발생 소득에 대해서는 과세권이 없고, 오직 독일 발생 소득에 대해서만 과세권이 있죠. 제가 세법상 독일 거주자가 아니기 때문입니다.

여기서의 독일이 바로 독일 발생소득의 ‘원천지국(源泉地國, source country)’이 됩니다. 독일 내에서 이뤄진 경제활동에서 생기는 소득에 대해서는 독일 거주자든 비거주자든 모두 독일 과세당국이 과세권을 갖고 있어요. 그러면 오늘의 사례로 가 보시죠!

※ (이자소득세 원천징수의 예시) 우리가 갖고 있는 예금계좌의 이자를 입금받을 때 통장에 ‘소득세 ○○원, 지방소득세 ○원’이라 찍힌 인자를 보실 수 있는데요, 이 세금은 은행이 소득자인 예금주로부터 원천징수해서 세무서에 신고 · 납부해요.

위 ⑤와 같은 과세관청의 법인세(2014사업연도분) 경정청구 거부처분에 대하여 불복한 A회사는 2016년에 심판청구 후 행정소송을 제기하면서 이렇게 주장했습니다.

“중국 과세당국은 우리 A회사에게 지급보증수수료가 중국 세법상 ‘이자소득’에 해당하므로 원천징수의무를 이행해야 한다는 공적인 견해를 표명하였고, 그에 따라 우리 A회사는 위 ③원천징수세액을 중국 과세당국에 납부하였으므로, 우리 A회사의 법인세 계산에서 외국납부세액으로 공제되어야 한다.”

과세관청은 위 A회사의 주장에 대하여 “「한 – 중국 조세조약」상 ‘이자소득’이 아닌 ‘기타소득’으로 보아야 하고, 이 경우 중국 과세당국의 원천징수대상에 해당하지 않는다.” 라고 맞섰어요.

제1심 행정법원은 원고승, 제2심 고등법원은 원고패 로 각각 판결해서 사건은 최종심인 대법원으로 넘어왔는데요 과연 대법원의 결론은 무엇이었을까요?

① (전략) 「한 – 중국 조세조약」에서는 거주지국인 우리나라의 제한 없는 과세권을 전제로 하여 원천지국인 중국의 과세권을 일정한 범위로 제한하되 그러한 범위 내에서 이루어진 중국의 과세권 행사에 따라 중국에 납부하는 세액에 대하여 우리나라가 우리나라 세법의 규정에 따른 세액공제를 허용한다는 내용 등을 정하고 있음

② 나아가 거주지국인 우리나라는 「법인세법」에서 외국납부세액공제 제도를 두는 등으로 원천지국인 중국의 과세권을 존중하는 방법을 취하고 있으므로 내국법인의 국외원천소득에 대한 「법인세법」에 따른 외국납부세액공제는 「한 – 중국 조세조약」상 그 소득에 대하여

③ 원천지국인 중국의 과세권이 인정되는 범위에서 중국에 납부하였거나 납부할 세액을 대상으로 하는 것이고, 이와 달리 그 소득에 대하여 원천지국인 중국의 과세권이 인정되는 범위를 초과하여 중국에 납부한 세액이 있더라도 이를 「법인세법」에 따른 외국납부세액공제 대상으로 볼 수는 없음

④ (중략) 「한 – 중국 조세조약」의 문언과 그 문맥 등을 종합하면, 어떠한 소득을 「한 – 중국 조세조약」에서 정한 ‘이자’라고 보기 위해서는 그 소득은 수취인이 자금을 제공한 것에 대한 대가에 해당하여야 함

⑤ A회사가 받은 지급보증수수료는 A회사가 제공한 지급보증의 대가일 뿐이고 A회사 자신이 자금을 제공한 것에 대한 대가는 아니므로 「한 – 중국 조세조약」에서 규정하고 있는 ‘이자’에 해당하지 아니한다고 봄이 타당함

⑥ 이러한 경우 위 지급보증수수료가 그 외의 다른 조항에서 취급하고 있는 소득 항목에도 속하지 아니하는 한 결국 「한 – 중국 조세조약」에 따라 거주지국인 우리나라에만 과세권이 있으므로, 중국에 납부한 원천징수세액은 「법인세법」에 따른 외국납부세액공제 대상에 해당하지 아니함 (후략)

대법원은 위와 같이 원고 패소 취지의 파기환송 선고를 했고, 사건은 다시 고등법원으로 되돌아 갔습니다. 이 사건의 결론은 A회사 패소였네요. 아래에서는 간단히 4가지 정도 생각해 볼 문제들과, 역시 지난 달에 대법원 선고가 있었던 비슷하지만 또 다른 사건에 대해 말씀드리려고 합니다.

첫 번째로 짚을 것은, 이 사건이 2014사업연도분 법인세로서 A회사가 2015년 12월에 경정청구했다는 부분입니다. 그로부터 무려 8년이 훌쩍 넘은 시간이 흐른 후에서야 (아직 파기환송심이 남긴 했지만) 대법원의 최종결론이 나왔죠? 세금불복사건의 결말을 알게 되기까지 너무나 오랜 시간이 걸린다는 사실이 매우 안타깝네요.

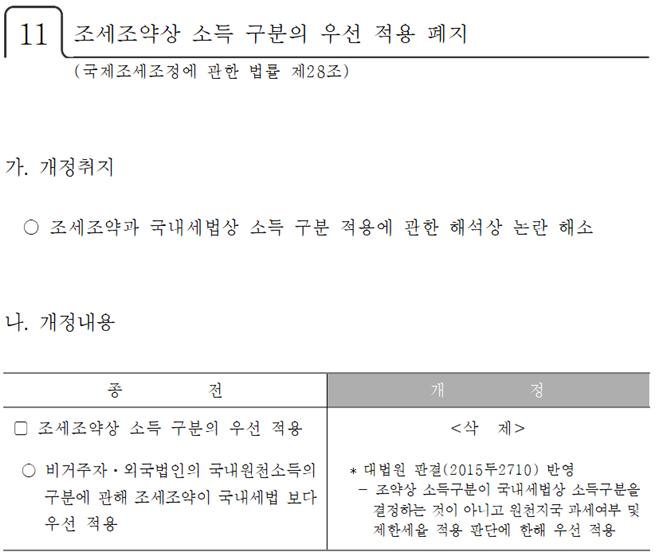

두 번째로는, 국제조세에 있어서의 ‘소득구분’ 이슈입니다. 매우 중요한 쟁점 중 하나가 바로 위 지급보증수수료가 A회사의 이자소득이냐 아니면 기타소득이냐 하는 것인데요 그 소득구분 판단에서 법원은 조세조약 규정만을 제시했어요. 자, 위 2019년 개정세법 내용을 한 번 보실까요?

이번 사건은 위와 같은 2018년말 개정된 ‘조세조약상 소득 구분의 우선 적용 폐지’ 前 기간 귀속분 소득이므로, 이자소득인지 아니면 기타소득인지에 대한 판단기준을 우선 조세조약 규정에 둔 것으로 생각합니다. 지금이라면 소득구분의 판단기준을 어느 규정에 두어야 하는지 생각해 봐야겠죠?

세 번째로 짚을 부분은 기타소득이면 왜 과세관청의 주장이 옳게 되는가 하는 것인데요, 아래 「한 – 중국 조세조약」을 한 번 볼게요.

「한 – 중국 조세조약」

제11조 (이자)

1. 일방체약국에서 발생하여 타방체약국의 거주자에게 지급되는 이자에 대하여는 동 타방체약국에서 과세할 수 있다(Interest arising in a Contracting State and paid to a resident of the other Contracting State may be taxed in that other Contracting State).

2. 그러나 그러한 이자에 대하여는 이자가 발생하는 체약국에서도 동 국의 법에 따라 과세할 수 있다(however, such interest may also be taxed in the Contracting State in which it arises and according to the laws of that Contracting State). (후략)

제22조 (기타소득)

1. 이 협정의 전기 각 조에서 취급되지 아니한 일방체약국 거주자의 소득 항목에 대하여는 동 일방체약국에서만 과세한다(Items of income of a resident of a Contracting State, wherever arising, not dealt with in the foregoing Articles of this Agreement shall be taxable only in that Contracting State).

제29조 (종료)

(전략) 해석상에 상위가 있을 경우에는 영어본이 우선한다(In case of any divergence of interpretation, the English text shall prevail).

위 판결내용 ⑥을 보면, “위 지급보증수수료가 (생략) 결국 「한 – 중국 조세조약」에 따라 거주지국인 우리나라에만 과세권이 있다” 는 대목이 있죠?

「한 – 중국 조세조약」 제11조 ‘이자’인 경우 일방체약국(이 때는 ‘원천지국’, 이자가 발생하는 체약국)과 타방체약국(이 때는 ‘거주지국’) 모두 과세권 행사가 가능합니다만, 제22조 ‘기타소득’ 즉, 앞 조에서 취급되지 아니한 소득 항목은 오직 ‘일방체약국(이 때는 ‘거주지국’)에서만 과세’할 수 있기 때문에 그렇습니다.

판결내용 ③에 나온, “원천지국인 중국의 과세권이 인정되는 범위를 초과하여 중국에 납부한 세액이 있더라도 이를 「법인세법」에 따른 외국납부세액공제 대상으로 볼 수는 없다.” 라는 대목이 이해되시나요?

위 지급보증수수료가 A회사의 이자소득으로 구분되면 A회사의 주장이 맞게 되고, A회사의 기타소득으로 구분되면 반대로 과세관청의 주장이 옳게 되는데 결론은 후자였습니다. ‘소득구분’이라는 친구가 엄청나게 중요했네요.

네 번째로, 오늘 사례는 대한민국과 중국 사이의 국제조세 이슈였어요. 그 말은 똑같은 지급보증수수료라고 할지라도 나라가 다르다면, ㉠언제 발생한 소득인지, ㉡어떤 소득으로 구분되는지, ㉢그 나라와 조세조약이 체결되어 있는지, ㉣체결되었다면 그 조약의 규정이 어떠한지, ㉤체결되지 않았다면 우리나라의 세법규정은 어떠한지 등등을 면밀히 따져야만 올바른 결론에 도달할 수 있어요.

끝으로, 대법원은 오늘 사건을 선고하기 2주 전에 오늘의 사실관계와는 정반대로 ‘외국법인의 국내지점(국내 고정사업장)’이 얻은 국내원천소득에 대한 법인세 신고에서의 외국납부세액공제대상인지를 판단한 사안에서,

“우리나라가 먼저 과세권을 행사할 수 있고, 그에 따른 이중과세 조정은 거주지국인 중국에서 이루어지게 되는 경우에는 중국이 이중과세를 회피할 의무를 부담하므로, 원고(외국법인의 국내지점)가 거주지국에 납부한 세액이 있더라도 원고의 외국납부세액공제 대상이 아니다.” 라고 판결했습니다. 결론만은 오늘 사례와 같은 원고패소였죠.

거주지국과 원천지국이 오늘 사례와 180˚ 뒤바뀐 경우의 외국납부세액공제 이슈에 대한 판단으로서 의미가 있는 사례였어요. 이 사건도 2017년 납세고지서 발송시점으로부터 대법원 판결까지 대략 7년이 걸렸네요.

오늘 사례와 비슷한 포스팅을 같이 보시죠.

(법인세, 국제조세) 외국납부세액공제를 계산할 때 국외원천소득에서 빼야하는 것이 있나요?

안녕하세요, 세금사례 연구가 이호성 세무사입니다. 오늘은 최근에 있었던 외국납부세액공제 관련 유권해석...

blog.naver.com

(최신, 국제조세, 베트남 외국인 계약자세) 고정사업장 설치 신고서를 왜 제출하지 못합니까?

안녕하세요, 세금사례 연구가 이호성 세무사입니다. 이 블로그의 900번째 포스팅이네요. 오늘은 베트남 외...

blog.naver.com

“ 책을 한 권만 읽은 사람이

제일 무섭다 ”

이 글을 스크랩하실 경우에 ‘비공개’가 아닌 ‘공개 포스트’로 해 주시면 더 좋을 것 같습니다.

세금사례 연구가 소개 및 세무상담 의뢰하기

세금사례 연구가 이호성 세무사에게 상담 의뢰 ※ 개인정보보호법령에 따라 개인정보는 세무상담 및 현금영수증 발급 목적으로만 활용되고, 제공일로부터 1년 후 폐기됩니다. docs.google.com 세금

taxmentor.tistory.com

문의가 있으시거나 세무상담이 필요하신 분은 바로 위 포스팅을 확인하여 주시기를 부탁드립니다.

☎ 이호성 세무사 직통전화

728x90

'법원 사례' 카테고리의 다른 글

| (부가가치세, 렌터카회사) 렌트료 중에서 ‘보험료’는 면세로 해 주세요. (0) | 2024.03.07 |

|---|---|

| (양도소득세, ’13년중 신축주택) ‘주민등록’ 요건은 형식적인 것에 불과하죠? (0) | 2024.03.04 |

| (상속세, 상속포기) ‘1순위 상속인’ 아니면 뭐가 달라집니까? (0) | 2024.02.08 |

| (양도소득세, 환산취득가액) 담보대출 받으실 때 감정평가 하셨나요? (0) | 2024.02.05 |

| (증여세) 이럴 줄 알았으면 ‘증여’로 등기를 안 했을 거예요. (0) | 2024.01.29 |

'법원 사례' Related Articles

more

Comments